CEMAC: Ogólnoświatowe moce produkcyjne ogniw litowo-jonowych przekraczają 50 GWh

Na świecie szybko przybywa nowych fabryk akumulatorów litowo-jonowych, ale pracują one z bardzo niskim stopniem wykorzystania

Pod koniec czerwca Clean Energy Manufacturing Analysis Center (CEMAC), podlegająca US Department of Energy (DOE), wydała niezwykle interesujący raport na temat akumulatorów litowo-jonowych dla pojazdów elektrycznych i hybrydowych - „Automotive Lithium-ion Battery Supply Chain and U.S. Competitiveness Considerations”.

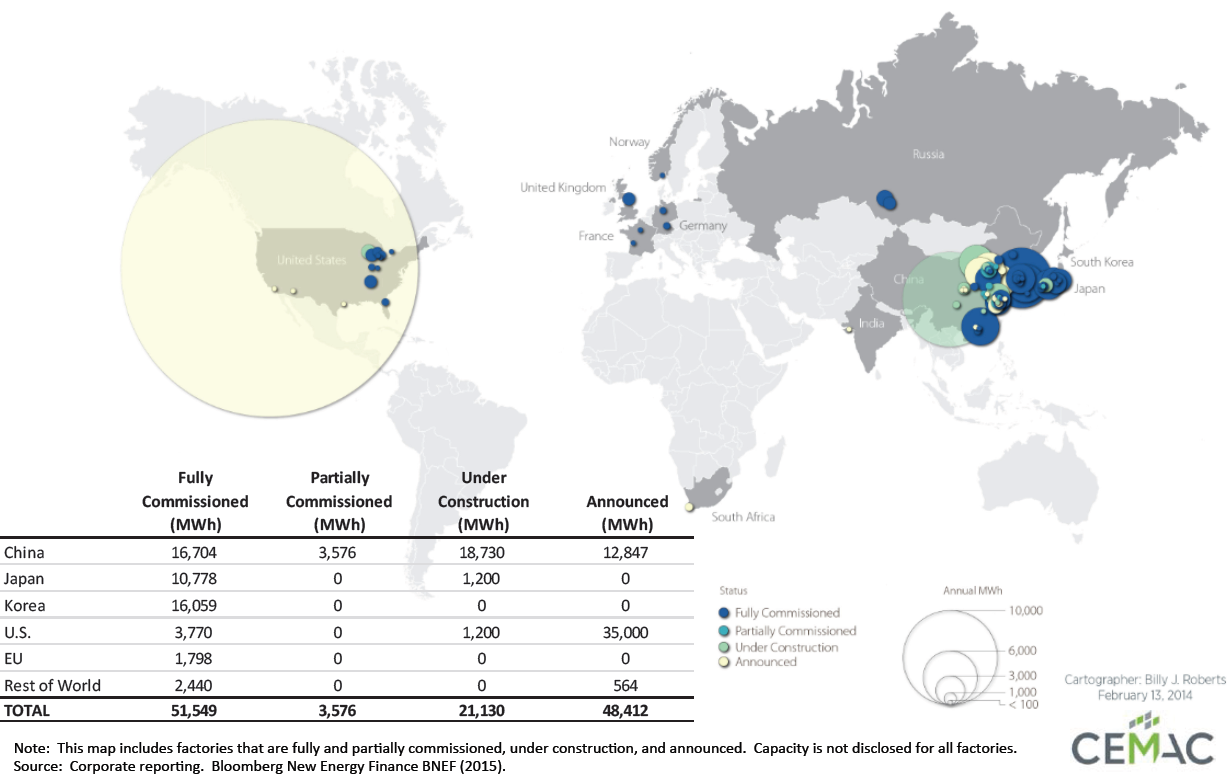

51,549 GWh z czego blisko 84,5% w Chinach, Korei Południowej i Japonii

Jak się okazuje, w pełni ukończone zakłady produkcyjne działające na świecie byłyby w stanie dostarczać rocznie 51,549 GWh ogniw litowo-jonowych. Miażdżąca większość mocy produkcyjnych skoncentrowana jest w Azji. Trzy kraje - Chiny, Korea Południowa i Japonia kontrolują blisko 84,5% rynku (43,5 GWh). Amerykanie zauważają, że USA z 3,770 GWh posiada udział jedynie 7,3%. Europa z 1,798 GWh stanowi zupełny margines na poziomie zaledwie 3,5%.

Amerykańscy autorzy raportu próbują odpowiedzieć sobie na pytanie jakie są perspektywy na przyszłość z ich punktu widzenia, w tym jakich kosztów można spodziewać się w zależności od lokalizacji zakładu. Z punktu widzenia Europy, nieustanne uskutecznianie socjalizmu i idące za tym wysokie podatki, przekreślają raczej rozwój tej niezwykle ważnej dziedziny.

Wkrótce 76 GWh, z czego 27,5 GWh dla pojazdów

Jeżeli dodamy nowe zakłady częściowo już działające (ponad 3,5 GWh w Chinach) oraz aktualnie budowane (18,7 GWh w Chinach, 1,2 GWh w Japonii oraz 1,2 GWh w USA) okaże się, że łącznie świat będzie w najbliższym czasie dysponował mocami produkcyjnymi 76,255 GWh ogniw litowo-jonowych. Z tego na Chiny przypadnie 51%, na Koreę Południową 21%, a na Japonię 16% - innymi słowy dominacja trójki liderów pogłębi się do 88%.

Spośród ponad 76 GWh, tylko około 27,490 GWh to ogniwa przeznaczone dla pojazdów elektrycznych i hybrydowych. Taka ilość wystarczyłaby, aby w ciągu roku wyprodukować ponad milion aut elektrycznych z pakietami 25 kWh.

Wartość 76 GWh nie uwzględnia zakładów zapowiedzianych, czyli kolejnych 12,847 GWh w Chinach, 35 GWh w USA i 0,564 GWh w pozostałych częściach świata. Trudno powiedzieć, dlaczego Tesla Gigafactory nie została zakwalifikowana do zakładów w budowie - możliwe, ze z uwagi na spójność danych pozyskiwanych we wcześniejszym okresie lub bardo wczesny etap prac. Tak, czy inaczej, po ukończenie wszystkich zakładów i osiągnięciu mocy 124,667 GWh ogniw, Gigafactory sprawi, że USA wystrzeli z poziomu 7% do ponad 32%. Udział dla kategorii akumulatorów przeznaczonych dla pojazdów będzie dużo wyższy.

Całkowita sprzedaż akumulatorów litowo-jonowych ma wzrosnąć z około 9 mld USD do 14 mld USD do roku 2020. Około 60% ogniw trafia do urządzeń elektronicznych, ale stopniowo w siłę rośnie sprzedaż dla pojazdów (aktualnie około 28%).

Dosyć znamienne jest jednak niedostosowanie podaży do popytu. Średnio wykorzystywanych jest ponoć tylko 22% mocy produkcyjnych - najwięcej bo blisko 40% w Japonii oraz około 30% w Korei Południowej. W Chinach zakłady wytwarzają jedynie 1/10 tego co mogłyby. Jeśli stopień wykorzystania jest tak niski, a na horyzoncie pojawia się szereg kolejnych inwestycji, zapowiada się burzliwa przyszłość. Próbkę bezczynnych zakładów, w których pracownicy z nudów grają w karty oraz lawiny bankructw, mieliśmy już swego czasu w USA, po wybudowaniu nowych zakładów za pieniądze zrabowane podatnikom.

Źródła

- [1] New Analysis Center Releases First Report, Evaluates Opportunities in Electric Vehicle Battery Market energy.gov

- [2] Automotive Lithium-ion Battery Supply Chain and U.S. Competitiveness Considerations energy.gov

- [3] Automotive Lithium-ion Battery Supply Chain and U.S. Competitiveness Considerations energy.gov

- [4] DOE CEMAC report examines US opportunities in automotive Li-ion batteries greencarcongress.com

Komentarze (0)

Możliwość dodawania komentarzy jest dostępna jedynie dla zarejestrowanych użytkowników.